Dijital Türk Lirası İkinci Faz İlerleme Raporu Yayımlandı!

Dijital Türk lirası ikinci faz ilerleme raporunun değerlendirilmesi; programlanabilir ödemeler, ödeme karşılığı teslimat süreçleri ve ilk hukuki değerlendirmeleri

Herkese Merhabalar! Uzun bir süredir yoğunluğum sebebiyle sizlere içerik üretemedim. Blog sayfalarımın görüntülenme sayılarının her geçen gün arttığını görmek beni gerçekten çok mutlu ediyor. Bu ilgi ve destek için hepinize teşekkür ederim.. 🙏

Bu süreçte beni gerçekten çok heyecanlandıran pek çok rapor ve doküman yayımlandı. Açıkçası hepsiyle ilgili ayrı ayrı değerlendirme yapmak için sabırsızlanıyorum ve önümüzdeki dönemde bu içerikleri paylaşmayı umuyorum. Ancak içlerinden biri var ki, beni diğerlerinden daha fazla heyecanlandırdı: Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan Dijital Türk Lirası İkinci Faz İlerleme Raporu[1].

Bu yazıda, dijital Türk lirası projesinde ikinci fazda gelinen noktayı; özellikle yeni teknik gelişmeleri ve bunların hukuki açıdan ne söylediğini birlikte değerlendireceğiz. Hazırsanız başlayalım 🙂

Dijital Türk Lirası Nedir (ve Ne Değildir)?

İkinci faz raporunda belki de en net ve tekrar edilen mesaj şu: Dijital Türk lirası yeni bir para türü değil. Raporda açıkça ifade edilmiş:

"Dijital Türk lirası, Türk lirasından farklı bir para birimi değil; onun dijital biçimidir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu vurgu önemli. Çünkü dijital Türk lirası, kripto varlıklar gibi özel hukukta farklı bir varlık kategorisi olarak konumlanmıyor. Aksine, klasik itibari paranın dijital bir yansıması olarak ele alınıyor ve merkez bankası yükümlülüğü altında yer alıyor.

Bu yaklaşım; mülkiyet, borç ilişkileri, ödeme ifası ve hatta cebri icra bakımından “yeni kurallar” değil, mevcut para hukukunun dijital ortama taşınması anlamına geliyor.

İki Katlı Yapı Netleşiyor: Sorumluluklar nasıl paylaştırılıyor?

Raporda dikkat çeken bir diğer konu, iki katlı mimarinin artık çok daha netleşmesi.

Merkez Bankası:

- dijital Türk lirasını ihraç ediyor,

- sistemin çekirdeğini işletiyor.

Finansal Aracı Kurumlar ise:

- kimlik doğrulama ve ödeme işlemlerini yürütüyor,

- dijital Türk lirasının son kullanıcıya ulaşmasını sağlıyor,

- cüzdan hizmetleri sunuyor.

"Kullanıcılar sahip olduğu dijital Türk lirası hesabına herhangi bir finansal aracı kurum üzerinden erişebilecektir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu yapı, dijital Türk lirasının tek bir kuruma kilitlenmeden kullanılmasını sağlıyor. Hukuki açıdan bakıldığında ise sorumlulukların bilinçli şekilde ayrıldığını görüyoruz. Paranın kendisi merkez bankasına ait; kullanıcı ilişkileri ve operasyonel süreçler ise aracı kurumlar üzerinden yürüyor. Bu ayrım, ileride çıkacak düzenlemelerde kimin hangi riskten sorumlu olduğunu belirlerken kritik olacak gibi duruyor.

Mahremiyet ve Dijital Kimlik: “Takip Edilmeyen” Bir Dijital Para

İkinci faz ilerleme raporu, mahremiyet konusunda da oldukça net ifadeler kullanmış. Raporda Dijital Para Sistemi’nde kullanıcı kimlik bilgilerinin yer almadığı, kimlik bilgilerinin ve kişisel verilerin yalnızca kullanıcının seçtiği finansal aracı kurumda tutulduğu bilgisi paylaşılmış. Raporda bu husus açık bir şekilde ifade edilmiş:

"Merkez bankasının kullanıcıların harcama tercihlerini ve kullanım alışkanlıklarını takip etmesi teknik olarak mümkün olmayacaktır.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bunun yanında, birinci faz değerlendirme raporunda da[2] paylaşılan Kullanıcı Egemen Kimlik (KEK) modeli öne çıkıyor. Bu model sayesinde kullanıcılar, kişisel verilerini paylaşmadan yalnızca gerekli koşulları kriptografik olarak ispat edebiliyor.

Hukuki açıdan bu yaklaşım, KVKK ve veri minimizasyonu ilkeleriyle oldukça uyumlu. Aynı zamanda dijital Türk lirasının “tasarımın başından itibaren mahremiyet (privacy by design)” anlayışıyla ilerlediğini de gösteriyor.

Programlanabilir ödemeler: ödemeyi otomatikleştirirken hukuku nereye koyuyoruz?

İkinci faz raporunda beni en çok düşündüren başlık açık ara programlanabilir ödemeler oldu. Çünkü burada artık “dijital para + dijital kimlik” ikilisinin yanına dijital varlıklar da ekleniyor ve raporun ifadesiyle “paranın, kimliğin ve varlıkların birlikte yer aldığı akışlarda programlanabilir ödemeler” hedefleniyor.

Dolayısıyla şu tespiti yapmak yanlış olmayacaktır: Dijital Türk lirası, yalnızca bir ödeme aracı olmanın ötesine geçerek, ödemelerin belirli koşullar gerçekleştiğinde otomatik olarak tetiklendiği programlanabilir bir altyapıya doğru evriliyor.

Programlanabilir ödemeler ile kastedilen nedir?

Programlanabilir ödemeler; ödemenin önceden tanımlanmış koşulların gerçekleşmesi hâlinde otomatik olarak tetiklendiği, kuralları kodla belirlenen bir ödeme yaklaşımını ifade ediyor. Bu yapı, ödeme karşılığı teslimat (delivery-versus-payment – DvP) başta olmak üzere ileri tarihli, periyodik ve koşullu ödeme senaryolarının güvenli biçimde uygulanmasını mümkün kılıyor. Programlanabilir ödemelerde ödeme emri; yalnızca zaman veya tutar gibi basit kriterlere göre değil, aynı zamanda doğrulanabilir temin belgelerinin dijital kimlik sistemi üzerinden doğrulanmasına göre şekilleniyor. Bu sayede, özellikle DvP senaryolarında, varlığın teslimi teknik ve hukuki olarak teyit edilmeden ödemenin tamamlanması engellenerek eş zamanlılık, işlem kesinliği ve riskin azaltılması hedeflenmiş.

"Koşullu ödemeler ile harcamaların kısıtlanması gibi bir amaç bulunmamaktadır.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu cümle hukuken çok kritik; çünkü “programlanabilirlik” denince (dünyada da) ilk tartışma hemen paranın kullanımının kısıtlanması (nerede harcanır, ne zaman harcanır, son kullanma tarihi, negatif faiz vb.) endişesine kayıyor. TCMB burada açıkça “harcama kısıtlamak” gibi bir hedefinin olmadığını söylüyor.

IMF de benzer ayrımı özellikle vurguluyor: programmable payments (koşullu/otomatik ödeme) ile programmable money (paranın kendisine gömülü kısıtlar) aynı şey değil; programlanabilir ödemeler “kullanıcı tarafından başlatılan” ve paranın niteliğini değiştirmeyen bir yapı olarak ele alınıyor. [3]

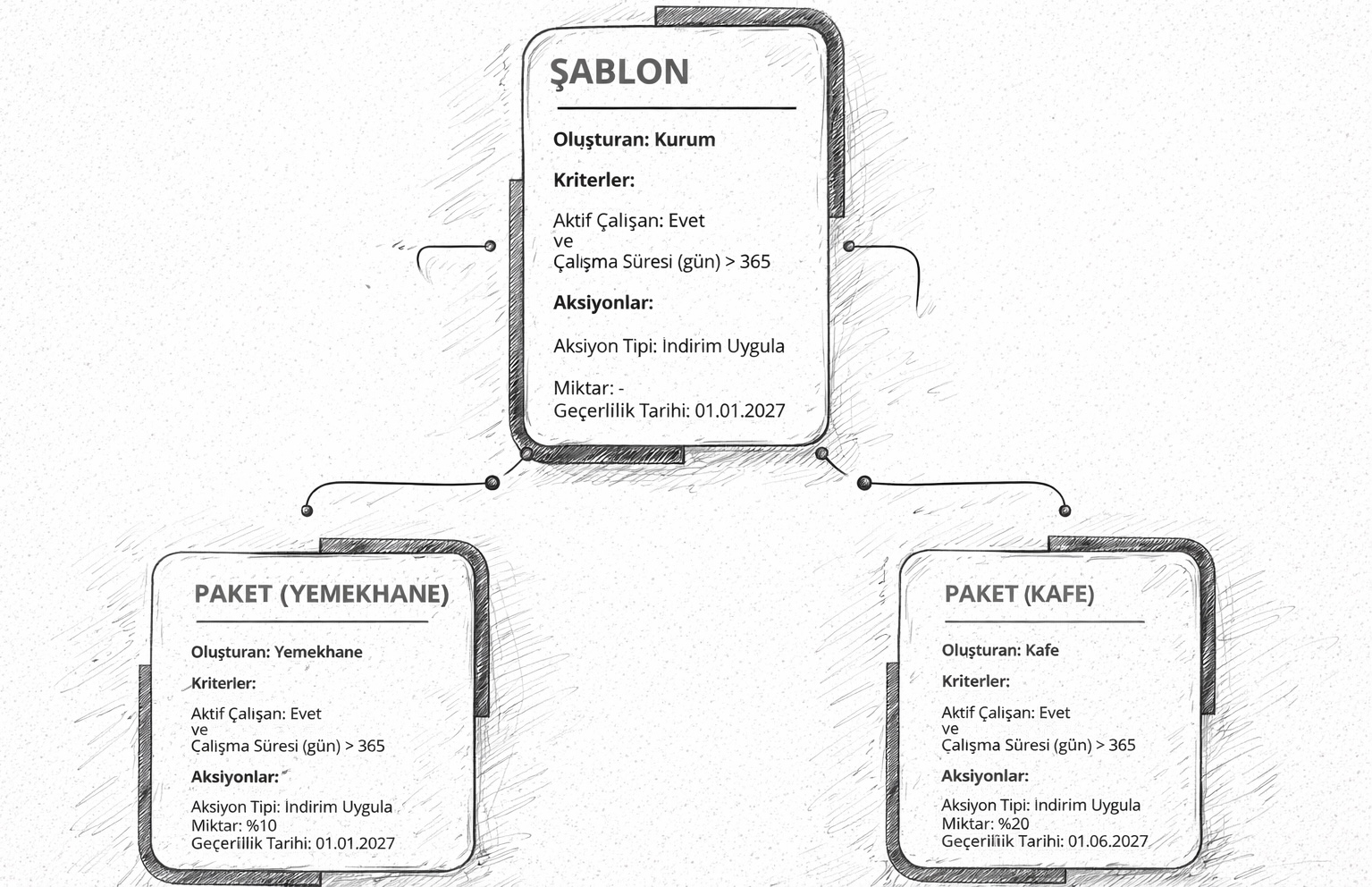

Ödeme şablonu ve ödeme paketi kavramlarını hukuki açıdan nasıl konumlandırabiliriz?

Rapora göre programlanabilir ödemeler bileşeninin temelini “ödeme şablonları” ve “ödeme paketleri” oluşturuyor.

Ödeme şablonu: “Kurum ve kuruluşlar tarafından koşullara bağlı olarak tanımlanmış kurallar bütünü” diye tanımlanıyor; güvenli ödeme paketleri oluşturabilmek için çerçeveyi sağlayan soyut yapılar olarak düşünebiliriz.

Ödeme paketi: Önceden tanımlanmış bir ödeme şablonundan türetilerek kişiler veya işletmeler tarafından oluşturulan; taraflar arasında önceden mutabık kalınmış ve sonradan tek taraflı olarak değiştirilemeyen kurallara dayanan yapı denilebilir.

"Paketler, taraflar arasında önceden üzerinde anlaşılan ve değiştirilemez kurallara dayanmaktadır. Bu yapı sayesinde, şeffaflık ve güven tesis edilerek riskler asgariye indirilmektedir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu cümleye hukuki açıdan bakıldığında şu sorular kendiliğinden gündeme geliyor:

- Şablonu ve ödeme paketini hazırlayan kurum/kuruluş kim? Banka mı, kamu kurumu mu, özel şirket mi? Şablon bir tür “standart koşul seti” gibi çalışıyorsa, bu yapı TBK m.170 ve devamında düzenlenen geciktirici koşula bağlı sözleşme veya TBK m. 20 ve devamında düzenlenen genel işlem koşulu olarak nitelendirilebilir mi ?

- Değiştirilemez kurallar denildiğinde, sözleşmeler hukukundaki uyarlama, ifa imkânsızlığı, aşırı ifa güçlüğü gibi doktrinlerle nasıl yan yana gelecek?

- Şablonun içeriği ayrımcı etki doğurursa (ör. belirli kullanıcı gruplarını dışlayan kriterler), bunu kim denetleyecek?

IMF, programlanabilirlik tarafında özellikle “açık kanuni yetki” ve “kötüye kullanım/öngörülmeyen sonuçlara karşı koruma” ihtiyacını vurgulamış; şeffaflık ve orantılılık olmazsa ayrımcılık riskinin doğabileceğini ifade etmiş. [3]

IMF'nin görüşü de TCMB’nin “kısıtlama amaç değil” cümlesini destekler şekilde, hukuki güvence ihtiyacına işaret ediyor.

Bununla birlikte paketler için kullanılan “değiştirilemez” ifadesi önemli görünüyor. Çünkü sözleşmeler dünyasında taraflar çoğu zaman;

- fesih,

- değişiklik (tadil),

- sözleşmeden dönme,

- uyarlama (aşırı ifa güçlüğü vb. hallerde)

- iptal (hata, hile, ikrah iddiaları) gibi mekanizmalarla ilerliyor.

İrade açıklaması ne zaman tamamlanıyor?

Karşı taraf ödeme paketini kabul ettim dediği an mı, yoksa paket içinde imzalı talimat üretildiği an mı? Rapor ileri tarihli ödemelerde mekanizmanın imzalı talimatla çalıştığını söylemiş:

"İleri tarihli ödemelerin yapılabilmesi için kullanıcıların imzalı ödeme talimatı, gerçekleşecek ödeme için kaydedilir ve ilgili tarih geldiğinde bu talimat kullanılarak ödeme gerçekleştirilir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu yöntem teknik olarak çok mantıklı; ama hukuken şu sorular gündeme gelebilir:

- Kullanıcı imzayı attıysa ama sonradan koşullar değiştiyse, talimatın geri alınması nasıl olacak?

- Geri alınamazsa, bu du durum sözleşmeler hukukunda içeriği önceden tek taraflı olarak belirlenen genel işlem koşulları (TBK m. 20 vd.) mantığıyla çalışan standart bir koşul seti tartışmalarına kapı açar mı?

'Değiştirilemezlik' hukuken mutlak mı?

Teknik olarak değiştirilemez olabilir; ama hukuken mahkeme kararlarıyla veya idari tedbirlerle değiştirilmesi mümkün olabilir.

Teknik açıdan bakıldığında, bu yapı; işlemlerin önceden tanımlı kurallar çerçevesinde, otomatik ve izlenebilir biçimde yürütülmesini sağlayarak şeffaflığı ve güveni artırmayı, buna bağlı olarak da riskleri mümkün olduğunca azaltmayı amaçlıyor. Ancak uygulamada, hata, hile ya da yanılma gibi özel hukuka özgü sorunlar ortaya çıktığında ve sistemdeki kurallar “değiştirilemez” nitelikte kurgulandığında, bu durum taraflar arasındaki uyuşmazlıkların nasıl çözüleceği sorusunu çok daha kritik hâle getiriyor.

Koşullar ve aksiyonlar, kodla yazılmış bir irade açıklaması mıdır?

Rapora göre 'ödeme paketleri' iki ana parçadan oluşuyor:

- Koşullar: zaman bazlı veya kriter bazlı; ayrıca “ve/veya” gibi mantıksal operatörlerle kural kümeleri kurulabiliyor.

- Aksiyonlar: ödeme yapma/isteme, indirim uygulama, varlık alım-satımı vb. paketin kullanılması sonucunda tetiklenecek eylemin türünü ifade ediyor.

Burada hukuki açıdan en zorlayıcı sorun, belirli bir koşul gerçekleştiğinde sistemin herhangi bir insan müdahalesi olmaksızın otomatik olarak işlem yapması durumunda, taraf iradelerinin hangi anda kesinleşmiş sayılacağıdır. Bu çerçevede özellikle üç temel ihtimal öne çıkmaktadır:

- İrade, ödeme paketi oluşturulurken mi tamamlanmaktadır? (ex ante) Yani kullanıcı, ödeme paketini oluşturduğu ve kuralları kabul ettiği anda, ileride gerçekleşecek tüm işlemler için peşinen ve kesin biçimde iradesini ortaya koymuş mu sayılacaktır? Bu yaklaşımda, koşulun daha sonra gerçekleşmesi sadece teknik bir tetikleyici olarak görülür.

- Yoksa irade, koşulun gerçekleştiği anda mı yeniden teyit edilmelidir? (ex post) Bu durumda ise, ödeme paketinin oluşturulması yalnızca bir ön hazırlık niteliği taşır; asıl bağlayıcı irade açıklamasının, ödeme fiilen gerçekleşmeden hemen önce, kullanıcının yeniden onay vermesiyle tamamlandığı kabul edilir.

- Kullanıcının iradesi sonradan değişirse ne olacaktır? Kullanıcı, koşul henüz gerçekleşmeden önce 'ben artık bu ödemeyi yapmak istemiyorum' derse, sistemin 'değiştirilemez kurallar' üzerine kurulmuş olması karşısında bu irade değişikliğine nasıl bir hukuki sonuç bağlanacaktır? Böyle bir imkânın hiç tanınmaması hâlinde, kullanıcının fiilen kaçış yolu olmayan bir yükümlülük altına sokulup sokulmadığı ayrıca tartışma konusu hâline gelir.

IMF, perakende MBDP tabanlı programlanabilir ödemelerde akıllı sözleşmelerin mevcut hukukta “yorumlanabilirlik” ve “icra edilebilirlik” problemleri çıkarabileceğini, bu yüzden hukuki statünün netleştirilmesi gerekebileceğini söylüyor. [3]

İleri tarihli ödemeler: “imzalı talimat” hukuki delil olarak sayılabilir mi?

Raporda, ileri tarihli ödemelerle ilgili şöyle bir ayrıntı paylaşılmış:

"Dijital Türk Lirası Sistemi’ndeki ödeme mesajları, kullanıcıların gizli anahtarı ile imzalanarak finansal aracı kurumlara iletilir. Finansal aracı kurumlar, kullanıcılardan bağımsız olarak herhangi bir ödeme işlemi tetikleyemez. Bu sebeple, ileri tarihli ödemelerin yapılabilmesi için kullanıcıların imzalı ödeme talimatı, gerçekleşecek ödeme için kaydedilir ve ilgili tarih geldiğinde bu talimat kullanılarak ödeme gerçekleştirilir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Bu ayrıntı, hukuki açıdan aşağıdaki soruları gündeme getirebilir:

- İmzalı talimat, elektronik irade beyanı olarak hangi şartlarla geçerli sayılacak?

- Kullanıcı “telefonum çalındı / anahtarım ele geçirildi” derse ispat yükü nasıl dağılacak?

- Finansal aracı kurum 'kullanıcıdan bağımsız tetikleyemez' deniyor; peki talimatın saklanması, zamanında çalıştırılması, hatasız yürütülmesi bakımından operasyonel sorumluluk kimde olacak?

KEK ile kriptografik doğrulamanın duğurabileceği hukuki sorular neler?

Raporda, ödeme paketindeki kriterlere uygunluğun KEK modeliyle “kullanıcı mahremiyeti gözetilerek kriptografik doğrulandığı” belirtiliyor. Kullanıcılar sahip oldukları doğrulanabilir temin belgelerini (DTB), paketteki kriterlere uygun olduğunu ispatlamak için kendi iradesiyle paylaşabiliyor.

Bu elbette çok güçlü bir “minimum veri” yaklaşımı ancak hukuki tarafta yeni sorular açılıyor:

- Kriter sağlandı bilgisinin yanlış olması halinde (hatalı belge, sahte belge, sistem açığı) sorumluluk kimde?

- Belge ihraççısı (ör. kurum), doğrulama altyapısı, cüzdan sağlayıcısı, finansal aracı kurum zincirde çok aktör var. Uyuşmazlıkta hangi aktör hangi kusur alanından sorumlu olacak?

- Bir kriter doğrulaması reddedilirse, kullanıcıya itiraz/inceleme hakkı nasıl tanınacak?

BIS’in mahremiyet teknolojileri tartışmaları da bu noktaya bağlanıyor: “hard-coded rules” ile hem mahremiyet hem sınırlı şeffaflık tasarlanabileceğini, ancak bunun güvenlik/kapasite ve yönetişim tasarımı gerektirdiğini vurgulanmış [4]

Ödeme paketleri paylaşım alanı platformunun sorumluluğu kimde olacak?

Rapor, programlanabilir ödemeler bileşeninde bir “ödeme paketi paylaşım alanı” olduğunu; paketlerin eklenip taraflarca kullanılabildiğini söylüyor. Bu hususta da hukuken şu sorular doğabilir:

- Bu alanda yanıltıcı/aldatıcı paket yayımlanırsa (ör. şartlar kullanıcı lehine gibi görünüp fiilen aleyhe çalışıyorsa), bunun denetimi kimde olacak?

- Paket bir tür “standart ürün” gibi kopyalanıp yayılırsa, sorumluluk paketi oluşturanda mı, barındıranda mı, kullandıran aracı kurumda mı olacak?

- Kullanıcı 'paketin kuralını anlamadım' derse, bilgilendirme yükümlülüğü kimde olacak?

IMF, programlanabilir ödemelerin yeni olmadığını (otomatik ödeme talimatları zaten var) ama perakende MBDP ortamında akıllı sözleşme ve otomasyon arttıkça hukuki çerçevede revizyona ihtiyaç olacağını belirtmiş [3]

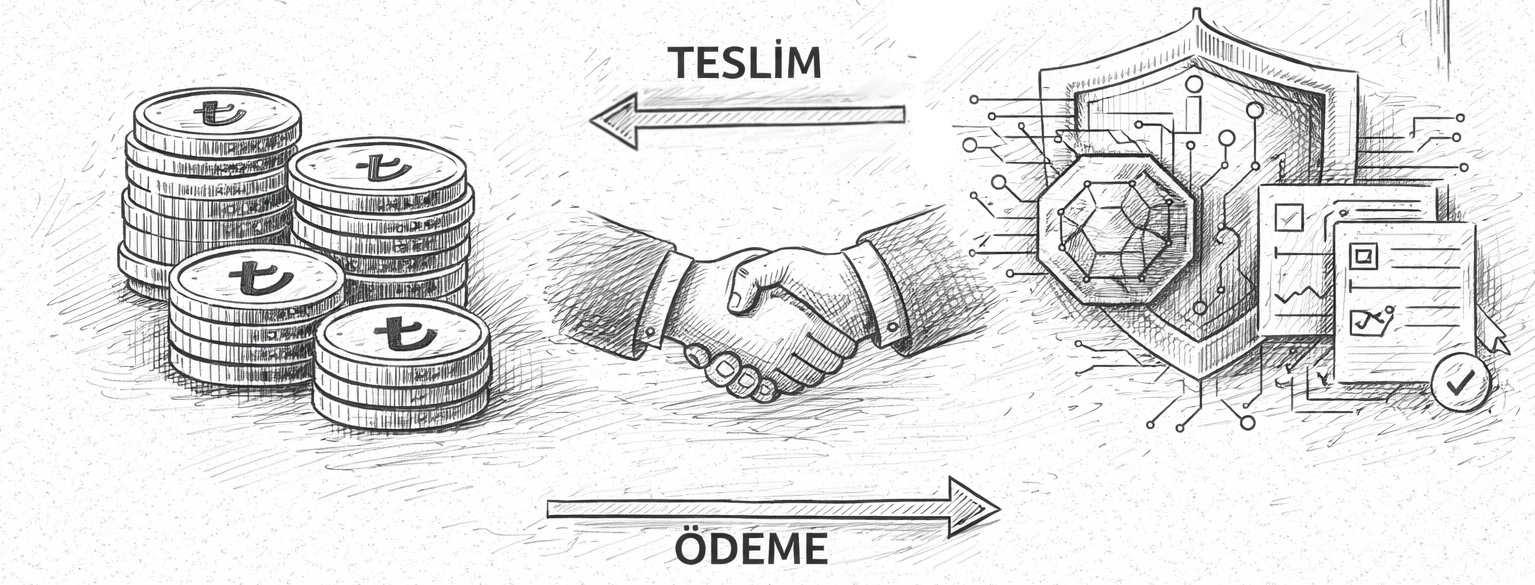

Dijital Varlıklarda Ödeme Karşılığı Teslimat (DvP): İşlem Kesinliği ve İptal Edilemezlik konuları

Rapor, programlanabilir ödeme akışlarının ödeme karşılığı teslimat (İngilizce: Delivery versus payment - DvP) senaryolarını da içerebileceğini söylüyor. Test amacıyla Taklit Varlık Sistemi (TVS) geliştirilmiş.

"TVS sayesinde varlık alım satımı, rehin işlemleri veya devretme gibi senaryolar gerçek bir sistem üzerindeki etki ve riskler olmaksızın test edilebilmekte, karmaşık ödeme zincirleri ve koşul bazlı varlık takası gibi işlemler güvenli biçimde simüle edilebilmektedir.

— Dijital Türk Lirası İkinci Faz İlerleme Raporu, Kasım 2025

Hukuki açından bakıldığında, bu tek cümle bile oldukça yoğun anlamlar içerebilir çünkü rehin, devir, teslim dediğimizde

- ayni haklar,

- zilyetlik/teslim,

- teminat,

- iflas/masaya dahil olma,

- iyi niyetli üçüncü kişilerin korunması gibi çok katmanlı özel hukuk meseleleri devreye giriyor.

IMF’nin jetonlaştırma ve akıllı sözleşmelere dair bazı notlarında da “hatalı/yanlış çalışan akıllı sözleşmelerin” operasyonel ve hukuki risk yaratabileceği vurgulanmış [5]

Ayrıca IMF–FSB sentez çalışmalarında akıllı sözleşmelerin hukuki statüsü ve icra edilebilirliği konusunda çözülmemiş sorular olduğuna dikkat çekilmiş. [6]

Bu çerçevede, dijital Türk lirası kapsamında programlanabilir ödemeler ile jetonlaştırılmış varlık senaryoları birlikte değerlendirildiğinde, teknik tasarımın ötesine geçen ve doğrudan özel hukuk alanına temas eden bazı temel sorular gündeme geliyor. Özellikle aşağıdaki başlıklar hukuki açıdan dikkatle ele alınmayı gerektirebilir:

- Jetonlaştırılmış bir varlığın 'teslimi' hangi anda gerçekleşmiş sayılacak?

Fiziksel bir malda teslim anı çoğu zaman açıktır; ancak dijital varlıklarda bu netlik kayboluyor. Teslimin, işlemin sisteme kaydedildiği anda mı, ilgili blok zincirinde onaylandığı anda mı, yoksa servis/uygulama katmanında kullanıcıya başarıyla yansıtıldığı anda mı tamamlandığı sorusu, mülkiyetin ne zaman el değiştirdiği ve tarafların sorumluluklarının hangi anda doğduğu açısından kritik önem taşıyor.

- Ödeme karşılığı teslimat (DvP) zincirinde bir adımın hatalı çalışması hâlinde 'geri dönüş' nasıl sağlanacak?

DvP yapılarında ödeme ve varlık transferi işlemleri arka arkaya gerçekleşir. Zincirin herhangi bir aşamasında teknik bir hata, gecikme veya kesinti yaşanması durumunda, işlemin hangi noktadan itibaren geçersiz sayılacağı, taraflara yapılan transferlerin nasıl geri alınacağı ve bunun iade, iptal ya da sebepsiz zenginleşme gibi klasik hukuk mekanizmalarıyla nasıl bağdaştırılacağı sorusu özellikle önem kazanıyor.

Sonuç

Dijital Türk Lirası İkinci Faz İlerleme Raporu’nun yayımlanması, benim için yalnızca yeni bir teknik dokümanın okunmasından çok daha fazlasını ifade ediyor. Bu rapor, Türkiye’nin dijital para yolculuğunda artık soyut fikirlerin ötesine geçildiğini, somut mimariler, testler ve senaryolar üzerinden ciddi bir vizyonun inşa edildiğini gösteriyor. Özellikle programlanabilir ödemeler başlığı, finansal sistemde bugüne kadar “manuel”, “zaman alan” ve çoğu zaman da “insana bağlı” yürüyen süreçlerin, güvenli ve otomatik bir altyapı ile kökten dönüşebileceğini hissettiriyor. Açıkçası bu potansiyel beni fazlasıyla heyecanlandırıyor; çünkü burada sadece bir ödeme aracı değil, finansal ilişkilerin doğasını yeniden tanımlayabilecek devrimsel bir yaklaşımın ilk adımlarını görüyoruz.

Bununla birlikte, hukukçu bakış açısıyla değerlendirildiğinde; programlanabilir ödemeler ve dijital varlık senaryoları güçlü bir teknolojik potansiyel sunarken, bu potansiyelin sağlıklı biçimde hayata geçirilebilmesi için hukuki çerçevenin dikkatle tanımlanması ve geliştirilmesi gereken alanlar da bulunuyor. İrade açıklamasının zamanı, değiştirilemez kuralların sınırları, uyuşmazlık hâlinde geri dönüş ve sorumluluk rejimleri gibi konular; aceleyle geçiştirilemeyecek, titiz değerlendirme gerektiren alanlar. Türkiye Cumhuriyeti için en iyisi, bu dönüşümün yalnızca teknik olarak değil, hukuki açıdan da sağlam temeller üzerinde yükselmesidir. Bunun yolu da hukukçuların, mühendislerin ve politika yapıcıların birlikte düşünmesinden, gerektiğinde risk almaktan ama sorumluluğu da paylaşmaktan geçiyor. Dijital Türk lirası yolculuğunda hepimize düşen, elimizi taşın altına koymak ve bu büyük dönüşümün hem teknolojik hem hukuki mimarisine katkı sunmak 🇹🇷🇹🇷

Okuduğunuz için teşekkür ederim. Bir sonraki yazıda görüşmek üzere. Sağlıcakla kalın…

Referanslar:

[1] Dijital Türk Lirası İkinci Faz İlerme Raporu, TCMB, 2025 (https://tcmb.gov.tr/wps/wcm/connect/e90f13d5-2d7d-423d-91c9-038207fd6021/Dijital+T%C3%BCrk+Liras%C4%B1+%C4%B0kinci+Faz+%C4%B0lerleme+Raporu.pdf?MOD=AJPERES)

[2] Dijital Türk Lirası Birinci Faz Değerlendirme Raporu, TCMB, 2023 (https://www.tcmb.gov.tr/wps/wcm/connect/509a3c6c-d906-4099-aa27-d1900d9227fc/Dijital+T%C3%BCrk+Liras%C4%B1+Birinci+Faz+De%C4%9Ferlendirme+Raporu.pdf?MOD=AJPERES)

[3] Selected Legal Considerations forCentral Bank Digital Currencies, IMF, 2025 (https://www.imf.org/-/media/files/publications/ftn063/2025/english/ftnea2025006.pdf)

[4] Privacy-enhancing technologies for digital payments: mapping the landscape, BIS, 2025 (https://www.bis.org/publ/work1242.pdf)

[5] Central Bank Exploration ofTokenized Reserves, IMF, 2025 (https://www.imf.org/-/media/files/publications/ftn063/2025/english/ftnea2025011.pdf)

[6] IMF-FSB Synthesis Paper: Policies for Crypto-Assets, FSB, 2023 (https://www.fsb.org/uploads/R070923-1.pdf)