Dijital Paranın Hukuki Temelleri: BIS Raporundan Çarpıcı Dersler ve DTL İçin Öneriler

(Bölüm 1 - Dijital Paranın Hukuki Statüsü)

Son yıllarda merkez bankalarının en çok konuştuğu konulardan biri hiç şüphesiz merkez bankası dijital paraları (MBDP) oldu. Kağıt paranın dijital dünyadaki karşılığı olarak görülen bu yeni para formu, sadece teknolojik bir yenilik değil; hukuki açıdan da yepyeni bir sayfa açıyor. Çünkü para dediğimiz şey sadece cebimizdeki banknotlardan ibaret değil, aynı zamanda bir hukuki statü, güven ilişkisi ve devletin verdiği bir taahhüt. İşte tam bu noktada, hukukun dijital parayla nasıl buluşacağı sorusu devreye giriyor. Geçtiğimiz günlerde BIS (Bank for International Settlements), MBDP’lerin hayata geçirilmesinde karşılaşılan hukuki belirsizlikleri ve çözüm yollarını tartışan önemli bir rapor[1] yayımladı.

Özellikle merkez bankalarının, düzenleyicilerin ve hukukçuların ilgisini çekecek nitelikte olan bu rapor, Türkiye’de devam eden dijital Türk lirası (DTL) projesi için de büyük önem taşıyor. BIS raporunda tartışılan sorulardan bazırları şu şekilde:

- Dijital Türk lirası hangi hukuki statüye sahip olacak?

- TCMB’nin yetki ve sorumlulukları nasıl tanımlanacak?

- Kullanıcıların gizlilik hakları nasıl korunacak?

- Hatalı işlemlerde sorumluluk kime ait olacak?

Bu yazımda, BIS raporunu incelemek ve raporda çizilen çerçevenin Türkiye için ne anlama geldiğini değerlendirmek istedim. Sonuçta Dijital Türk Lirası projesi, sadece teknik bir proje değil; ülkemizin parasal sisteminin geleceğini şekillendirecek bir adım. Okuyuculara yararlı olması dileğiyle…

BIS raporu, MBDP’nin hukuki boyutunu ele alırken dört temel soruya odaklanıyor:

- MBDP’nin hukuki sınıflandırması: MBDP nedir? Para mıdır, elektronik para mıdır, yoksa tamamen yeni bir varlık sınıfı mı?

- Özel hukuk ilişkileri: MBDP'nin mülkiyet hakkı, teminat olarak kullanımı ve transfer kuralları nasıl düzenlenecek?

- Roller ve sorumluluklar: Merkez bankası, aracılar (bankalar, fintekler) ve kullanıcılar arasındaki operasyonel ve hukuki riskler nasıl paylaşılacak?

- Sınır ötesi kullanım: Farklı ülkelerin dijital paraları birbiriyle etkileşime girdiğinde uygulanacak hukuk nasıl belirlenecek?

Raporda ilk olarak MBDP'nin hukuki sınıflandırmasına değinilmiş. Biz de bu kısımla başlayalım.

MBDP Hangi Hukuki Varlık Sınıfına Dahil Edilmeli?

MBDP'yi hangi hukuki kategoriye dahil etmeliyiz?

"The legal frameworks governing money, payments and central banking were not drafted with digital central bank money for the public in mind. Jurisdictions may need to consider creating a new legal object/asset for rCBDC with a bespoke monetary and private law framework to accommodate it. (Para, ödemeler ve merkez bankacılığını yöneten hukuki çerçeveler, perakende merkez bankası parasını öngörerek hazırlanmadı. Ülkeler, yeni bir hukuki varlık sınıfı yaratmayı düşünmek zorunda kalabilir.)

— BIS - Legal aspects of retail CBDCs

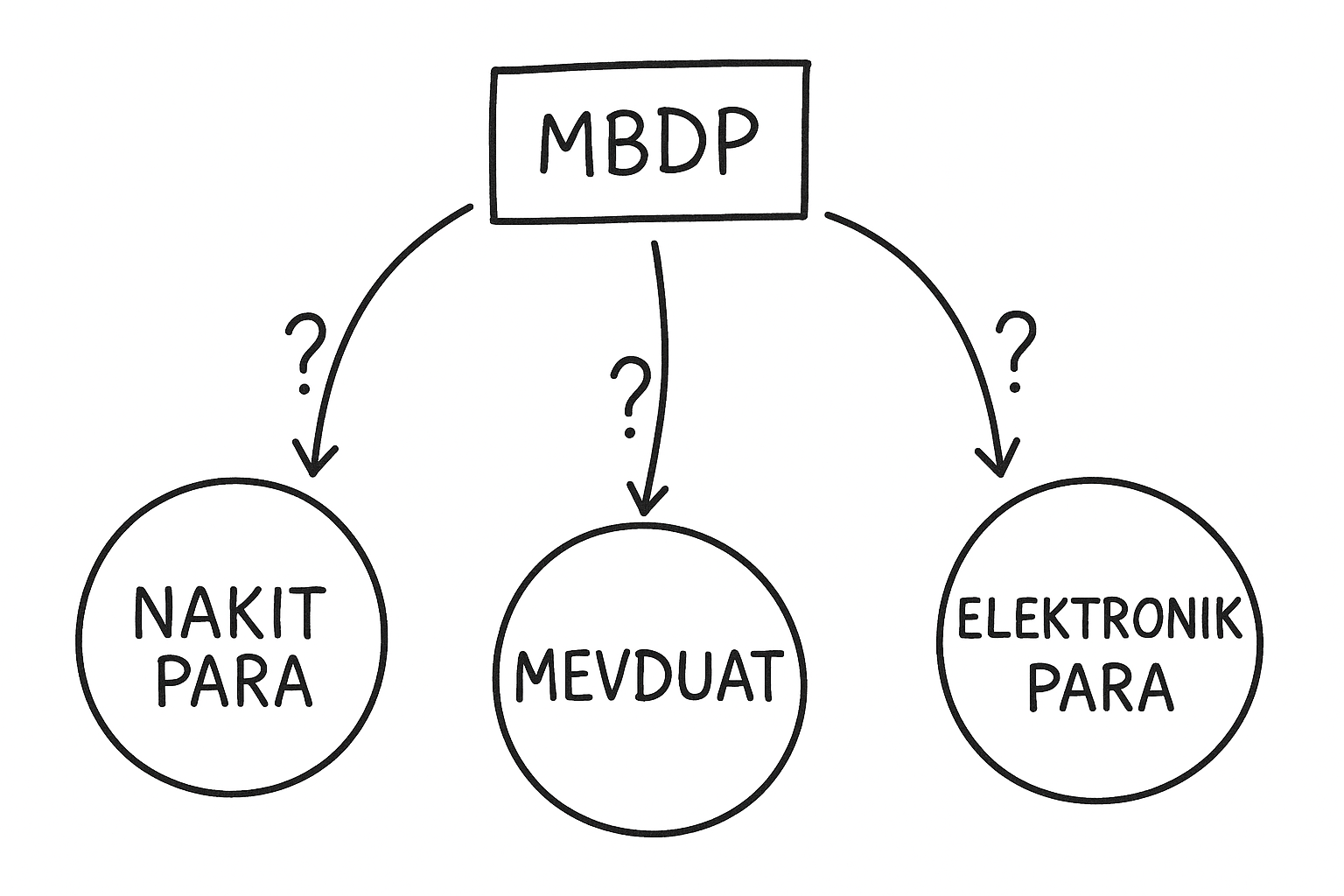

MBDP’lerin en temel ve zor sorusu şu gibi duruyor: “Bu yeni dijital para tam olarak nedir? Bir merkez bankası dijital para ihraç ettiğinde, bu varlık nakit para gibi mi, mevduat gibi mi, elektronik para gibi mi, yoksa tamamen yeni bir şey mi sayılacak? Bu soru, sadece teorik bir merak değil; çünkü vereceğimiz cevap, MBDP’nin hangi yasal çerçevede düzenleneceğini, kullanıcı haklarının nasıl korunacağını ve hatta mahkemelerde hangi kuralların uygulanacağını belirleyecek. BIS raporunda ise yukarıdaki alıntıdan da anlaşılacağı üzere, MBDP'nin eski kavramlara tam olarak sığmayan yeni bir yapı olduğu vurgulanmış.

Şimdi isterseniz biraz daha derine inelim ve 'para' dediğimiz şeyin özelliklerine bir göz atalım... Bir varlığın 'para' olarak sayılabilmesi için aşağıdaki üç temel işlevi yerine getirmesi gerekiyor:

- Hesap birimi olması (unit of account)

- Değer saklama aracı olması (store of value)

- Değişim aracı olması (medium of exchange)

TCMB'nin ihrac ettiği nakit para, bu üç özelliği de taşıyor. BIS raporunda da belirtildiği gibi, merkez bankası tarafından çıkarılan kamu parasının bir diğer özelliği de parasal çapa rolü olması:

"Publicly-issued currency acts as the monetary anchor for an economy. (Kamu tarafından ihraç edilen para, ekonomideki parasal çapa görevini görür.)

— BIS - Legal aspects of retail CBDCs

Bu çapa, özel sektör tarafından çıkarılan para benzeri araçların (örneğin bankalardaki mevduatlar) değerini kamu parasına 1:1 dönüştürülebilirlik üzerinden korur.

TCMB tarafından ihrac edilecek paranın en temel özelliklerine değindikten sonra, şimdi isterseniz MBDP'yi diğer varlık sınıflarıyla karşılaştıralım.

Mevcut varlık sınıflarıyla karşılaştırma

- Nakit para: Yasal ödeme aracıdır, merkez bankası parasıdır. Bu açıdan MBDP ile benzer olduğu söylenebilir. Öte yandan, MBDP tamamen dijital ve sistem temelli bir yapıdır. BIS raporuna göre, dijital bir varlık asla fiziksel bir varlığı tamamen taklit edemez. MBDP, altında yatan sisteme bağımlıdır ve o sistem düzgün çalıştığı ölçüde vardır ve işlemeye devam eder. Öte yandan güvenlik ve finansal istikrar temelli sebeplerle MBDP’ye konulması beklenen cüzdan limitleri, programlanabilir ödemeler gibi özellikler, MBDP ile nakit para arasındaki konseptsel farkı daha da artırıyor.

- Mevduat: Banka bilançolarında yer alır ve bir alacak hakkı temsil eder. MBDP’de ise aracılar kullanıcı adına para tutmaz, sadece teknik hizmet sağlar.

- Elektronik para (e-para): Genellikle özel sektörce çıkarılır ve kanuni ödeme aracı statüsüne sahip değildir.

BIS raporuna göre yukarıda yer alan tüm varlık sınıfları, perakende MBDP’nin yasal sınıflandırması için potansiyel seçenekler olabilir. Özellikle merkez bankasının perakende MBDP ihraç etme yetkisi ve yasal ödeme aracı olma statüsüne sahip olacak olması sebebiyle nakit en güçlü seçenek olarak öne çıkıyor.

Öte yandan rapora göre perakende MBDP’yi tüm varlık sınıflarından birine dahil etmeyip, “yeni bir varlık sınıfı” olarak kabul etmek, politika yapıcılara mevcut varlıklar açısından geçerli olan kısıtlamaları dikkate alma gereği duymadan bir perakende MBDP hukuki çerçevesi tasarlama özgürlüğü sağlayabilir. BIS raporunda bu durum şöyle özetlenmiş:

"Classifying rMBDP as part of an existing asset class would mean it would be subject to the legal rules that apply to that class. (MBDP’yi mevcut bir varlık sınıfına dahil etmek, onu o sınıfa ait yasal kurallara tabi kılar.)

— BIS - Legal aspects of retail CBDCs

"Creating a new asset class would allow policymakers the freedom to design an rCBDC without the need to take account of restrictions that apply in respect of existing assets. (Yeni bir varlık sınıfının oluşturulması, politika yapıcılara mevcut varlıklar açısından geçerli olan kısıtlamaları dikkate alma gereği duymadan bir rCBDC tasarlama özgürlüğü tanıyacaktır.)

— BIS - Legal aspects of retail CBDCs

Özetle MBDP, mevcut varlık sınıflarına tam olarak uymayan yeni bir varlık sınıfı niteliği taşıyor. Onu mevcut kategorilerden birine dâhil etmek, TCMB’nin dijital Türk lirasını serbestçe tasarlama imkânını sınırlandırabilir.

Öte yandan, mevcut sınıfların MBDP’yi kapsayamaması hukuki boşluklara ve belirsizliklere yol açabilir. Bu durum, yetki ve sorumlulukların netleşmemesi ve farklı yorumların ortaya çıkması riskini doğurur.

Bu nedenle, 1211 sayılı TCMB Kanunu ve 6493 sayılı Kanun’da MBDP’yi bağımsız bir varlık sınıfı olarak tanımlayan, hukuki statü, ihraç koşulları ve denetim esaslarını düzenleyen açık ve net hükümler ihdas edilmeli.

Böylece, hem TCMB’nin esnekliği korunur hem de hukuki öngörülebilirlik sağlanmış olur.

Bir sonraki yazımda raporun özel hukuk alanındaki değerlendirmelerine ve TCMB, aracılar ve kullanıcılar arasındaki roller ve sorumlulukların nasıl düzenlenebileceğine değineceğim.

Sağlıcakla kalın...

Referanslar:

[1] Legal aspects of retail CBDCs, BIS, 2024 (https://www.bis.org/publ/othp88_legal.pdf)

Bu blog serinin sonraki bölümleri de yayımlandı. Aşağıdaki linklerden ulaşabilirsiniz:

👉 Bölüm 2 - Özel Hukuk, Mülkiyet Hakkı, Teminat, Roller ve Sorumluluklar

👉 Bölüm 3 - Mahremiyet, AML/CFT Dengesi ve Law by Design Yaklaşımı

👉 Bölüm 4 - Sınır Ötesi MBDP'nin Hukuki Çerçevesi ve DTL İçin Öneriler