Jeton Tabanlı MBDP'nin Özel Hukuk Boyutları - IMF Raporu, Dijital Türk Lirasının Yol Haritasına Işık Tutabilir Mi?

(Bölüm 1 - Dijital Paranın Hukuki Kimlik Krizi – IMF'ye Göre MBDP’nin Mülkiyet ve İflas Riski)

Yüzyıllardır fiziksel varlıklar ve yazılı sözleşmeler üzerine inşa edilmiş hukuk sistemimizin, aniden kriptografik olarak güvence altına alınmış dijital varlıklar gibi tamamen yeni kavramlarla yüzleşmesini izlemek hem zorlu hem de inanılmaz derecede ilham verici.

Bu yazı dizisinde, Uluslararası Para Fonu'nun (IMF) Mart 2025 tarihli 'Jeton Tabanlı Merkez Bankası Dijital Para Birimlerinin Özel Hukuk Boyutları' (Private Law Aspects of Token-Based Central Bank Digital Currencies) adlı raporunu inceleyeceğim. Bu rapor, kağıt paranın “risksiz” yapısını dijital dünyaya taşıması beklenen jeton tabanlı merkez bankası dijital paralarının (MBDP), günlük hayatımızdaki mülkiyet, sözleşme, transfer ve iflas gibi temel özel hukuk ilişkilerini nasıl etkileyeceğini masaya yatırıyor.

İki bölümden oluşacak bu serinin ilk bölümünde, MBDP’nin temel hukuki kimliğini, mülkiyet sorununu ve en önemlisi, bir aracı kurumun iflas etmesi durumunda dijital paramızın nasıl korunacağını, raporun bulguları ışığında ele almaya çalışacağım. Raporda paylaşılan düşüncelerin, ülkemizin Dijital Türk Lirası (DTL) projesinin hukuki boyutlarına ilişkin kıymetli fikirler vereceğine inanıyorum. Hazırsanız başlayalım…

Jeton Tabanlı MBDP, Hukuki Açıdan Neden Ayrı Bir Varlık Olarak Ele Alınmalı?

'Risksiz' bir MBDP mümkün mü?

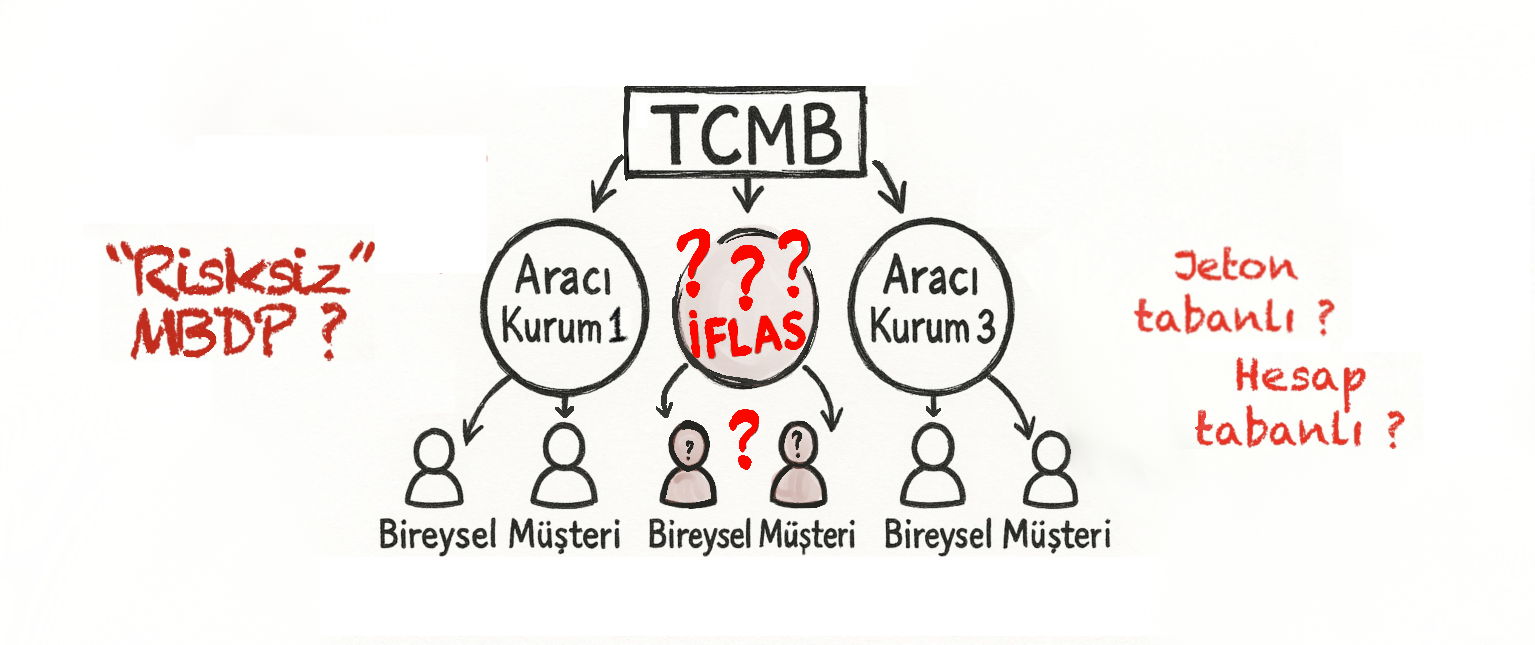

Merkez bankalarının, ticari banka hesapları üzerinden değil, doğrudan kendilerinin garantisi altında olacak MBDP’leri yakın gelecekte tedavüle çıkarmaları bekleniyor. Bu, bir nevi cüzdanınızdaki nakit paranın dijital ve merkez bankası güvencesi altındaki versiyonu.

MBDP’nin iki farklı tasarım senaryosu bulunuyor:

- Hesap Tabanlı MBDP: Merkez bankasında tutulan hesaba dayalı sistem (mevcut bankacılık sistemine benzer, ancak doğrudan merkez bankası nezdinde).

- Jeton Tabanlı MBDP: Banknot gibi fiziksel olmayan ama banknota oldukça benzer şekilde merkez bankası alacağını temsil eden ve dijital bir varlığa (jeton) 'gömme' mantığıyla çalışan yeni nesil dijital para. Bu yapı, aracı kurum olmadan ödeme yapma esnekliği sunmakla birlikte, nakit paraya en yakın dijital form olarak görülüyor.

IMF raporu özellikle fiziksel nakit paranın en yakın dijital karşılığı olarak görülen jeton tabanlı MBDP’ye odaklanmış.

Jeton tabanlı MDBP’lerin “risksiz merkez bankası parası” olarak kabul edilebilmesi için özellikle aracıların (cüzdan sağlayıcıları) iflasına karşı hukuki korumanın sağlanmasının şart olduğu belirtilmiş. Kullanıcının; aracısına değil, doğrudan merkez bankasına karşı bir alacağı olması gerektiğinin altı çiziliyor. Yani aracının iflas ettiği bir senaryoda, paranın risksiz şekilde merkez bankası üzerinde doğrudan bir alacak olarak kalmasının garanti edildiği bir mevzuatın gerekliliği şart gibi görünüyor.

"The law must ensure that holders always have a direct claim on the central bank and are protected if the intermediary because insolvent. Without these safeguards, token-based CBDCs would not be risk-free central bank money, raising questions about its role in the monetary system. (Yasa, hamilin her zaman merkez bankası üzerinde doğrudan bir alacağa sahip olmasını sağlamalı ve aracı iflas ederse korunmasını temin etmelidir. Bu güvenceler olmadan, jeton tabanlı MBDP'ler risksiz merkez bankası parası olmayacak ve parasal sistemdeki rolü hakkında sorular ortaya çıkaracaktır.)

— IMF Fintech Note, Private Law Aspects of Token-Based Central Bank Digital Currencies, Mart 2025

Bir örnek üzerinden gidelim:

Dijital Türk lirasının hesap tabanlı olduğunu ve 700,000 TL bakiyenizin banka mevduatına benzer şekilde aracı bankalar üzerinde tutulduğunu düşünelim. Bu senaryoda aracı kurum iflas ettiğinde, paranız aracı bankadan bir alacak olarak kalır ve iflas masasına alacaklı olarak kaydedilirsiniz. Bu durumda paranızı geri alabilmeniz ancak mevduat sigortası limitleri dahilinde mümkün olabilir ki bu da dijital parayı “risksiz bir varlık” olmaktan çıkarır. Olması gereken ise; bu 700,000 TL’nin bir aracıya ait olmaması, sadece geçici olarak onun cüzdanında saklanması ve merkez bankası üzerindeki sizin alacağınız olarak kalmasıdır. İşte bu durumda “risksiz” merkez bankası dijital parasından söz edebiliriz. Sıradan bir mevduat ile risksiz para tanımı arasındaki bu fark, dijital paraların hukuki çerçevesini tasarlarken dikkate alınması gereken bir nokta olarak öne çıkıyor.

Özel Hukukun Yeni Alanı: Maddi (Fiziksel) Paradan Gayri Maddi (Dijital) Paraya Geçiş

Mevcut hukuk sistemleri, paranın fiziksel (tangible) doğası üzerine kurulmuş. Banknotlar, somut varlıklar olarak birtakım özel hukuki ayrıcalıklara sahip. Öyle ki, banknotlara el koymak zor ve transferleri neredeyse anında nihaileşiyor.

MBDP ise, tanımı gereği gayri maddi (intangible) bir varlık. Bu, MBDP’nin hukuken nasıl sınıflandırılacağı konusunda büyük bir boşluk yaratıyor. IMF raporu, “bu fiziki ayrıcalıkların, dijital ortama nasıl aktarılacağı” sorusunu irdelemiş.

"Under the current legal framework in many jurisdictions, currency enjoys a special private law status with privileges for its holders. This status is founded on the physical (i.e., tangible) form of currency (banknotes and coins). The main challenge going forward will be to provide similar currency-like legal privileges to a digital, by definition intangible, asset to support its wide circulation. (Pek çok ülkenin mevcut özel hukuk çerçevesine göre nakit para, hamilleri için ayrıcalıklı bir özel hukuk statüsüne sahiptir. Bu statü, paranın fiziksel (yani maddi) biçimine (banknotlar ve madeni paralar) dayanmaktadır. Gelecekte karşılaşacağımız temel zorluk, tanımı gereği gayri maddi bir dijital varlığın geniş ölçekteki dolaşımını desteklemek için ona nakit para benzeri hukuki ayrıcalıklar sağlamak olacaktır.)

— IMF Fintech Note, Private Law Aspects of Token-Based Central Bank Digital Currencies, Mart 2025

Rapora göre eğer MBDP yasal olarak sıradan bir veri dosyası ya da bir ticari alacak hakkı olarak kabul edilirse; mülkiyet anlaşmazlıkları, haciz süreçleri ve teminat hükümleri, nakit parada olduğu kadar hızlı ve kesin olmayacak. Bu da MBDP’nin yaygın kullanımını sekteye uğratabilir. Dolayısıyla hukuk, MBDP’ye 'dijital nakit' statüsü veren yeni bir tanım getirmelidir.

Basit bir örnekle, bir banknotu cebinizde taşıdığınızda, o banknot sizin mülkünüzdür. Bir banka hesabındaki para ise, bankanın size olan borcudur. MDBP’ler, dijital olmasına rağmen banknotun hukuki statüsünü taklit etmek istiyor. Dolayısıyla hem dijital bir nesne ve hem de sizin doğrudan mülkünüz/alacağınız olarak konumlanıyor. Bu geçişi sağlamak için, 'para' tanımının ve 'mülkiyet' kavramının güncellenmesi ihtiyacı ortaya çıkacaktır.

Mülkiyet Hukuku Sınıflandırması: Sui Generis mi, Hibrit mi?

Bir MBDP ile ilgili en temel sorulardan biri hiç şüphesiz 'Bu varlığın, hukuki statüsü nedir?' sorusu. Hukukta her varlığın bir kategorisi var: taşınmaz (ev, arsa), taşınır (araba, eşya), menkul kıymet (hisse senedi) veya alacak hakkı (bankadaki para). MBDP, bu kategorilerin hiçbirine tam olarak uymuyor ve aslında bu oldukça ciddi bir sorun. Çünkü varlıkların mülkiyet hukuku altında doğru sınıflandırılması, onun devrinden rehin verilmesine kadar her şeyi belirler.

IMF raporu, ülkelerin bu konuda iki ana yol arasında seçim yapması gerektiğini belirtmiş:

1. Hibrit Varlık: MBDP’yi mevcut bir kategoriye (örneğin menkul kıymet, ya da elektronik para) benzetip, eksik kalan kısımları yeni kurallarla tamamlamak.

2. Sui Generis Varlık: MBDP’yi tamamen benzersiz, 'kendi türünden' yeni bir hukuki varlık olarak tanımlamak.

"For a country contemplating the issuance of token-based CBDC, a main question will be whether token-based CBDC could qualify as an existing or a novel type of hybrid asset or whether it could be assigned a novel sui generis property law category. (Jeton tabanlı bir MBDP ihracını düşünen bir ülke için ana soru, bu MBDP'nin mevcut veya yeni bir hibrit varlık türü olarak nitelendirilip nitelendirilemeyeceği veya yeni, kendine özgü (sui generis) bir mülkiyet hukuku kategorisine atanıp atanamayacağı olacaktır.)

— IMF Fintech Note, Private Law Aspects of Token-Based Central Bank Digital Currencies, Mart 2025

Raporda, hukuki bütünlük ve kesinlik açısından Sui Generis yaklaşımının tercih edilmesinin daha yerinde olacağı belirtilmiş. Eğer MBDP’yi mevcut bir kavrama benzetmeye çalışırsak, o kavramın tüm hukuki yükümlülüklerini de miras alma riski doğar ve bu da beklenmedik sorunlara yol açabilir (örneğin, bir menkul kıymet gibi düzenlenmeye başlanması). Hatırlarsanız bu sorun BIS raporunda[2] da vurgulanmıştı. Dolayısıyla Türkiye açısından da en temiz yol, dijital lirayı özel dijital para varlığı olarak tanımlayan yeni bir yasa çıkarmak gibi görünüyor.

İflaslara Karşı Koruma: Saklama (Custody) ve Toplu Hesapların Hukuku

Jeton tabanlı MBDP’lerde, bireysel kullanıcılar genellikle merkez bankasında doğrudan hesap açmazlar; bakiyeleri ticari bankalar veya aracı kurumlar nezdinde tutulur. Bu kurumların merkez bankasında açtığı hesaplar çoğunlukla toplu hesap (omnibus account) şeklindedir: Merkez Bankası defterinde aracı kurum adına tek bir hesap görünürken, bu hesabın arkasında binlerce bireysel kullanıcının MBDP’si kurumun kendi kayıtlarında ayrıştırılır.

IMF raporuna göre bu yapıda, kullanıcının merkez bankasına karşı doğrudan alacağını korumak için, aracı ile kullanıcı arasındaki ilişkinin hukuki niteliği net olmalıdır. Bu ilişki, kesinlikle bir para borcu (monetary claim) olmamlı; sadece bir saklama (custody) ilişkisi olmalıdır.

"For CBDC to remain a direct claim on the central bank, holders must have only a 'custodial' relationship (as discussed below) and not a monetary claim on the wallet providers/financial intermediaries. Understanding the legal relationship between a custodial wallet provider and CBDC holder will be central to comprehending the full legal ramifications, including risks, of indirect holding structures. (MBDP’nin merkez bankası üzerinde doğrudan bir alacak olarak kalması için, hamillerin cüzdan sağlayıcıları/finansal aracılar üzerinde parasal bir alacak değil, yalnızca bir 'saklama' ilişkisine sahip olması gerekir. Bir saklama cüzdanı sağlayıcısı ile MBDP sahibi arasındaki hukuki ilişkiyi anlamak, dolaylı tutma yapılarının riskleri de dahil olmak üzere tüm hukuki sonuçlarını kavramak için büyük öneme sahip olacaktır.)

— IMF Fintech Note, Private Law Aspects of Token-Based Central Bank Digital Currencies, Mart 2025

Saklama-borç ayrımını basit örnekler üzerinden anlatmak gerekirse:

1. Saklama İlişkisi (Custody): Tıpkı bir banka kasasına altınlarınızı koymanız gibidir. Altınlar sizin mülkünüz olmaya devam eder. Banka iflas etse de, kasa açılır ve altınlarınızı alırsınız. Bu ilişkide MBDP cüzdanı paranızı sadece saklamalı ve onu merkez bankası üzerindeki size ait alacak olarak korumalıdır.

2. Parasal Alacak (Monetary Claim): Geleneksel banka mevduatıdır. Paranızı bankaya yatırdığınızda, banka size borçlanır. Banka iflas ederse, borçlu olduğu için siz iflas masasına alacaklı olarak yazılırsınız.

Bir başka örnek vermem gerekirse; bir kripto borsa iflas ettiğinde, çoğu zaman kullanıcılar paralarını geri alamaz çünkü borsa ile kullanıcı arasındaki ilişki bir alacak-borç ilişkisi olarak görülebilir ve iflas masasına girer. MDBP’de ise yasa; 'Bu para, aracı kurumun iflasına konu değildir. Banknotlar gibi, iflas masasından ayrı tutulur ve doğrudan sahibine iade edilir' demelidir. Bu konu dijital Türk lirası projesi için en kritik ve öncelenmesi gereken düzenlemelerden biri olabilir.

Serimizin bu ilk bölümünde, jeton tabanlı MBDP’nin hukuki kimlik bunalımını, risksizlik ilkesini ve iflas karşısındaki yasal korunma gerekliliğine IMF raporu ışığında değinmeye çalıştım. Bu temeller, MBDP’nin güvenilirliğini sağlamak bakımından çok kritik. Ek olarak, bir paranın yaygınlaşması için onun nasıl transfer edileceği ve bankacılık sistemine nasıl entegre olacağı gibi pratik konuların da çözülmesi büyük öneme sahip.

İkinci bölümde, bu pratik engelleri aşacak hukuki çözümleri ve bu analizlerden Türkiye'nin dijital Türk lirası projesi için çıkarılacak somut dersleri ve önerileri detaylıca inceleyeceğiz.

Sağlıcakla Kalın!

Referanslar:

[1] Private Law Aspects of Token-Based Central Bank Digital Currencies, IMF, 2025 (https://www.imf.org/en/Publications/fintech-notes/Issues/2025/03/14/Private-Law-Aspects-of-Token-Based-Central-Bank-Digital-Currencies-565165)

[2] Legal aspects of retail CBDCs, BIS, 2024 (https://www.bis.org/publ/othp88_legal.pdf)

Bu blog serinin sonraki bölümleri de yayımlandı. Aşağıdaki linklerden ulaşabilirsiniz:

👉 Bölüm 2 - Transfer Güvenliği, Bankacılık Entegrasyonu ve DTL İçin Dersler